Der Markt für digitale Visitenkarten in Europa: Von der Neuheit zur Notwendigkeit

10 Minuten

20.05.2026

In diesem Artikel:

- Marktwachstumsindikatoren zeigen breite Akzeptanz

- Warum gerade jetzt? Drei zusammenwirkende Kräfte

- Geografische Muster: Paneuropäische Verbreitung

- Marktstruktur: Wettbewerb beschleunigt Kategorienwachstum

- Die Wirtschaftlichkeit digitaler Visitenkarten

- Implikationen für europäische Unternehmen

- Marktausblick: 2026–2028

Der europäische Markt für digitale Visitenkarten durchläuft einen tiefgreifenden Wandel. Was früher als technische Spielerei galt, wird zur Geschäftsinfrastruktur für Networking, Kontaktaustausch und Vertriebscontrolling. Die Zahlen sprechen für sich: Bei digitalen Visitenkarten geht es längst nicht mehr ums „Ob", sondern ums „Wann", gerade für europäische Unternehmen.

Marktwachstumsindikatoren zeigen breite Akzeptanz

Mehrere Kennzahlen belegen den Sprung vom Early-Adopter-Segment zum Mainstream-Geschäftsanwender:

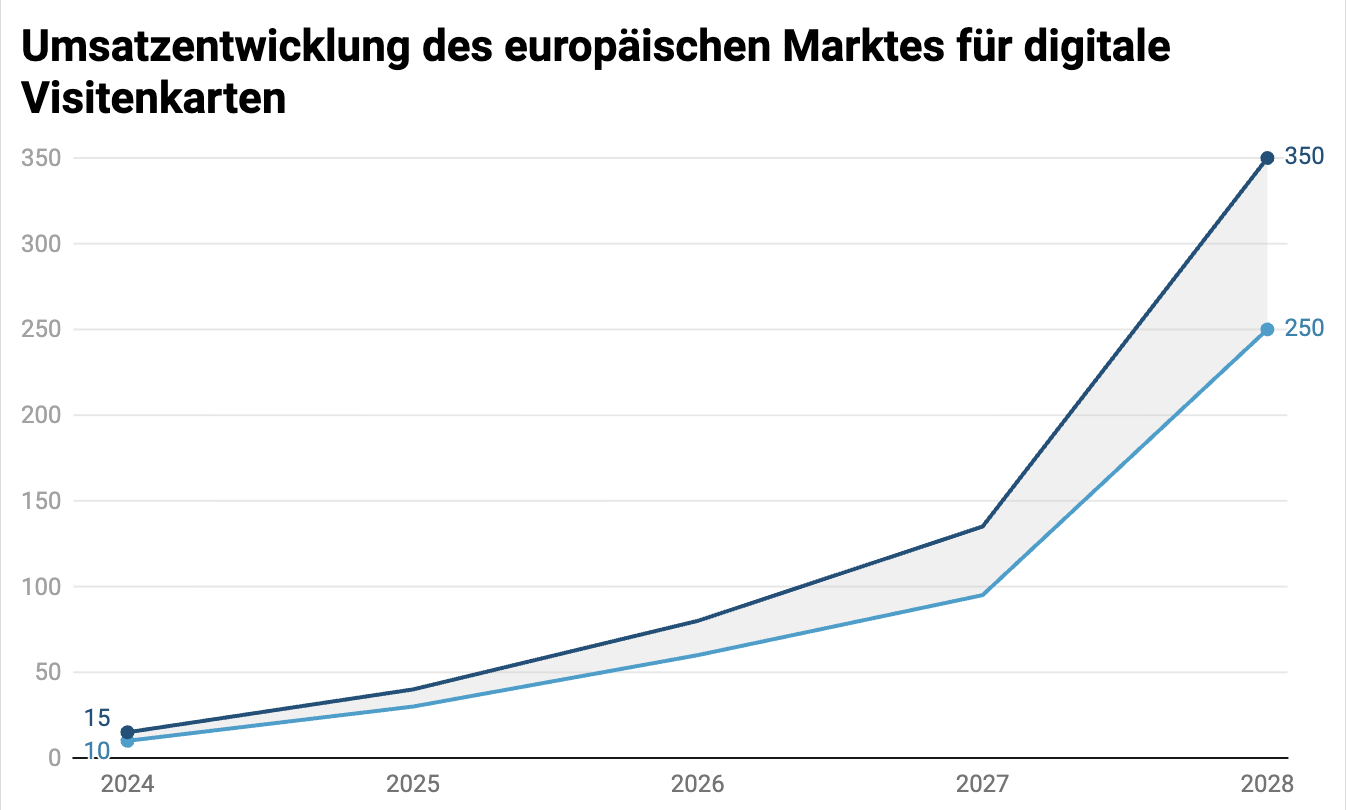

Die Umsatzdynamik übertrifft allgemeine SaaS-Trends. Führende europäische Anbieter verzeichnen Wachstumsraten von 80 % oder mehr im Jahresvergleich, nahezu das Doppelte der Median-Wachstumsrate von 25–26 % bei etablierten B2B-SaaS-Unternehmen in der Region. Der globale B2B-SaaS-Markt wird für 2026 auf 492 Mrd. USD geschätzt, mit einem prognostizierten CAGR von 26,24 % bis 2031. Der europäische Markt für digitale Visitenkarten steuert auf einen jährlich wiederkehrenden Umsatz (ARR) von 250–350 Mio. EUR bis 2028 zu, ausgehend von geschätzten 60–80 Mio. EUR im Jahr 2026.

Die Nutzerakzeptanz skaliert rapide. Plattformen in diesem Segment bedienen mittlerweile Hunderttausende aktive Nutzer. Spreadly, ein Münchner Anbieter mit Fokus auf den DACH-Raum und das übrige Europa, hat 171.000 Nutzer erreicht und verzeichnet gleichzeitig ein Umsatzwachstum von 80 % im Jahresvergleich. Aussagekräftiger als die absoluten Zahlen ist die Nutzungsintensität: Aktive Nutzer teilen ihre digitale Visitenkarte durchschnittlich 18-mal pro Quartal. Das entspricht über 3 Millionen Kontaktaustauschen pro Quartal auf einer einzigen Plattform. Hochgerechnet auf den europäischen Gesamtmarkt werden über digitale Visitenkarten derzeit schätzungsweise 15–20 Millionen professionelle Kontaktaustausche pro Quartal abgewickelt.

[Abbildung: Infografik mit Nutzungskennzahlen digitaler Visitenkarten – 171.000 Nutzer, 18 Teilungen pro Quartal je Nutzer, über 3 Mio. Kontaktaustausche pro Quartal auf einer Plattform, hochgerechnet auf 15–20 Mio. marktweite Austausche]

Die Kaufmuster im Unternehmensbereich reifen. Der Kundenmix verschiebt sich in Richtung organisatorischer Käufer. Rund 20 % der europäischen Nutzer digitaler Visitenkarten stammen aus Großunternehmen (500+ Mitarbeitende), weitere 40 % aus kleinen und mittleren Unternehmen. Dieser Organisationsanteil von 60 % zeigt: Digitale Visitenkarten haben den Status individueller Produktivitätswerkzeuge verlassen und sind zur Unternehmensinfrastruktur geworden: Zentral beschafft, teamübergreifend eingeführt und in breitere Sales- und Marketing-Technologie-Stacks integriert. Durchschnittliche Enterprise-Rollouts umfassen heute 50–500 Lizenzen, mit Deal-Größen zwischen 3.000 und 25.000 EUR jährlich.

[Abbildung: Kreisdiagramm zur Kundensegmentierung – 20 % Großunternehmen (500+ Mitarbeitende), 40 % KMU (10–499 Mitarbeitende), 40 % Einzelnutzer, mit Anmerkung: 60 % Organisationskäufer vs. 40 % Einzelpersonen]

Warum gerade jetzt? Drei zusammenwirkende Kräfte

1. Messeboom trifft auf digitale Infrastruktur

Europas Messewesen (weit stärker ausgeprägt als in Nordamerika oder Asien) treibt die Akzeptanz digitaler Visitenkarten voran. Allein Deutschland ist Gastgeber für über 320 Fachmessen im Jahr 2026, darunter mehr als 160 führende nationale oder internationale Messeveranstaltungen. Veranstaltungen wie die Hannover Messe, MEDICA und BAU ziehen Hunderttausende Besucher an.

Der deutsche Messemarkt allein generiert über 30 Mrd. EUR wirtschaftliche Wirkung jährlich und sichert etwa 280.000 Arbeitsplätze. Deutschland ist weltweit die Nummer eins als Messestandort, zwei Drittel aller führenden globalen Messen finden hier statt. Ausstellende Unternehmen investieren durchschnittlich 11,8 Mrd. EUR in ihre Messeauftritte in einem typischen Messejahr, während Messebesucher weitere 3,9 Mrd. EUR ausgeben.

Die Rückkehr zu Präsenzveranstaltungen nach der Pandemie bedeutete keine Rückkehr zu Papierkarten. Messen sind zum Beschleuniger der Akzeptanz digitaler Visitenkarten geworden. Anbieter melden konsistente Spitzen bei Registrierungen und Nutzung, die mit den Terminkalendern großer europäischer Fachmessen korrelieren. Einzelne Veranstaltungen treiben während der Messewoche Neuregistrierungen um 15–25 % nach oben. Besucher, die digitale Karten auf Messen teilen, nutzen sie anschließend auch im Alltagsgeschäft.

Die Effizienzgewinne lassen sich beziffern: Ein Fachbesucher einer dreitägigen Messe sammelt typischerweise 50–200 Kontakte. Physische Karten erfordern manuelle Dateneingabe oder Kartenscanning-Apps mit Genauigkeitsraten von 60–75 %. Digitale Karten mit QR-Codes oder NFC-Taps fließen direkt ins CRM-System mit über 95 % Datengenauigkeit und ermöglichen sofortige, strukturierte Follow-up-Workflows. Für Aussteller, die ROI auf Standinvestitionen von durchschnittlich 80.000–150.000 EUR für große europäische Fachmessen tracken, stellt diese Datenerfassung messbaren Mehrwert dar, der sich direkt auf die Pipeline-Konversion auswirkt.

[Abbildung: Vergleichsinfografik „Workflow physische Karte" (manuelle Eingabe, 60–75 % Genauigkeit, 2–5 Tage Verzögerung) vs. „Workflow digitale Karte" (direkte CRM-Integration, über 95 % Genauigkeit, Follow-up am selben Tag) mit hervorgehobenen Zeit- und Genauigkeitskennzahlen]

2. Branchen mit langen Vertriebszyklen treiben die Akzeptanz

Die Nutzungsmuster digitaler Visitenkarten zeigen klare Branchencluster mit jeweils spezifischen ökonomischen Treibern:

Professional Services (Beratung, Rechtsberatung, Wirtschaftsprüfung, Recruiting): Mit durchschnittlichen Vertriebszyklen von 3–9 Monaten und Deal-Größen von 25.000 bis über 500.000 EUR legen diese Firmen Wert auf Markenpräsentation und Beziehungsmanagement über mehrere Stakeholder hinweg. Digitale Visitenkarten ermöglichen das Tracking jedes Touchpoints über komplexe Buying Committees hinweg. Führende Kanzleien berichten von 20–30 % verbesserten Follow-up-Responseraten gegenüber dem traditionellen Visitenkartenaustausch.

Industrie & Fertigung: Dieser Sektor macht 22 % des europäischen BIP aus und beschäftigt über 30 Millionen Menschen. Ausgedehnte Vertriebszyklen (6–18 Monate), messelastiger Go-to-Market und Anforderungen an das Teilen technischer Dokumentation machen digitale Karten besonders wertvoll. Hersteller berichten, dass digitale Karten mit eingebetteten Produktkatalogen, technischen Datenblättern und Video-Demonstrationen die Time-to-Quote um 15–25 % reduzieren.

Energie & Versorger: Dieser Sektor repräsentiert einen europäischen Markt von 1,1 Billionen EUR und steht unter zunehmendem regulatorischem Druck in Richtung Nachhaltigkeit und papierloser Prozesse. Infrastrukturprojekte, die Koordination zwischen 10–50 Stakeholdern aus Ingenieurbüros, Auftragnehmern, Behörden und Investoren erfordern, schaffen natürliche Anwendungsfälle für persistentes digitales Kontaktmanagement. Große Energieunternehmen, die digitale Visitenkarten einführen, melden Akzeptanzraten von über 90 % in Vertriebs- und Business-Development-Teams innerhalb von 60 Tagen.

Diese Sektoren repräsentieren rund 45 Millionen europäische Fachkräfte in kundennahen Funktionen. Ein erheblicher adressierbarer Markt mit nachgewiesener Zahlungsbereitschaft für Tools, die Vertriebseffizienz und Kundenbeziehungsmanagement steigern.

[Abbildung: Horizontales Balkendiagramm der Top-3-Branchen nach Akzeptanz – Professional Services, Industrie & Fertigung, Energie & Versorger – mit Schlüsselkennzahlen je Branche: durchschnittliche Deal-Größe, Länge des Vertriebszyklus und gemeldete Effizienzsteigerungen]

3. Kaufbarrieren verschwinden

Die Dynamik der Vertriebszyklen liefert Frühindikatoren für Marktreife, und die Kennzahlen zeigen eine rasche Akzeptanz der Produktkategorie. Die Dauer bis zum Abschluss ist in den letzten 18 Monaten um geschätzte 30–40 % gesunken, da der Aufklärungsbedarf bei Käufern zurückgegangen ist. Einwandraten während des Vertriebsprozesses sind deutlich gefallen, und das Phänomen „stagnierender Responses" (Interessenten, die Interesse zeigen, aber nie abschließen) ist um rund 45 % im Jahresvergleich gesunken.

Dieses Muster zeigt einen grundlegenden Wandel in der Kategorieaufklärung. Inbound-Leads verfügen zunehmend bereits über Verständnis des Wertversprechens; 60–70 % der Enterprise-Interessenten stellen konkrete Implementierungsfragen (CRM-Integrationsfähigkeiten, Admin-Dashboard-Features, Compliance-Zertifizierungen oder Mehrsprachigkeit) anstatt den Nutzen digitaler Visitenkarten grundsätzlich zu hinterfragen.

Der Wechsel von Kategorieaufklärung zu Feature-Vergleich ist das deutlichste Signal dafür, dass digitale Visitenkarten den Mainstream erreicht haben. Wenn Beschaffungsteams digitale Visitenkarten in RFPs neben CRM-Systemen, E-Mail-Signaturmanagement und Sales-Enablement-Plattformen aufführen, bestätigt dies den Statuswechsel von „Nice-to-have" zu erwarteter Infrastruktur.

Geografische Muster: Paneuropäische Verbreitung

Der europäische Markt zeigt interessante geografische Akzeptanzmuster, die auf ein paneuropäisches Potenzial hinweisen. Deutschland stellt zwar den größten Einzelländermarkt dar (rund 20 % der Nutzer bei im DACH-Raum ansässigen Anbietern), doch die Sprachpräferenzen deuten auf eine breitere internationale Verbreitung hin.

Rund 70 % der Registrierungen wählen Englisch als Interface-Sprache, selbst bei Unternehmen mit Sitz in Deutschland, Österreich oder der Schweiz. Das bildet die Realität moderner europäischer Geschäftsabläufe ab: Teams sind multinational, Vertriebsterritorien erstrecken sich über Grenzen hinweg, und digitale Infrastruktur muss von Tag eins an Multiländer-Rollouts unterstützen.

Daraus ergibt sich folgende Marktgröße:

- Gesamtzahl europäischer B2B-Arbeitskräfte in networking-intensiven Rollen: Rund 45–50 Millionen Fachkräfte aus Vertrieb, Business Development, Beratung, Professional Services und Führungsfunktionen

- Aktuelle Marktdurchdringung digitaler Visitenkarten: Geschätzte 3–5 % in führenden Märkten (DACH, Nordics), 1–3 % in Westeuropa und 0,5–1,5 % in Süd- und Osteuropa

- Gewichteter Durchschnitt aktueller Durchdringung: Rund 2,5 % in Europa, was auf 1,1–1,3 Millionen aktive Nutzer über alle Anbieter hinweg hindeutet

- Prognostizierte Durchdringung 2028 bei aktuellen Wachstumsraten: 12–18 %, was 5,4–9,0 Millionen Nutzern und 250–400 Mio. EUR ARR entspricht

Der Weg zu dieser Größenordnung ist bereits in den Rollout-Mustern erkennbar. Organisationen, die digitale Visitenkarten für Vertriebsteams beschaffen, beschränken das Rollout nicht auf Mitarbeitende im Heimatland. Ein deutscher Hersteller mit Vertriebsbüros in Frankreich, Polen und Spanien führt eine einzige Plattform über alle Regionen hinweg ein. Dieses paneuropäische Deployment-Modell beschleunigt die geografische Expansion für Anbieter und schafft Standardisierungsmomentum im Markt.

DACH bleibt der reifste Markt mit geschätzten 4–6 % aktueller Durchdringung bei Zielgruppen. Die nordischen Länder folgen mit 3–5 %, getrieben von hohen Smartphone-Penetrationsraten (über 95 % für NFC-fähige Geräte) und starken Nachhaltigkeitsmandaten. Frankreich, UK und Benelux-Märkte liegen bei 2–4 % und wachsen mit 35–50 % jährlich. Südeuropa (Spanien, Italien, Portugal) und Osteuropa repräsentieren Wachstumschancen von niedrigerer Basis aus, mit Wachstumsraten von 60–100 % im Jahresvergleich in einigen Märkten, während sowohl Messeaktivität als auch Investitionen in digitale Infrastruktur zunehmen.

[Abbildung: Europakarte mit Heat-Map-Overlay der aktuellen Durchdringungsraten nach Region – DACH (4–6 %), Nordics (3–5 %), Westeuropa (2–4 %), Südeuropa (1–3 %), Osteuropa (0,5–1,5 %) – mit Wachstumsraten-Prozentsätzen je Region]

Marktstruktur: Wettbewerb beschleunigt Kategorienwachstum

Die europäische Landschaft digitaler Visitenkarten umfasst etablierte Player wie Lemontaps, V1CE und Baningo sowie zahlreiche regionale und vertikalspezifische Marktteilnehmer. Diese Wettbewerbsdichte bestätigt das Marktpotenzial und beschleunigt das gesamte Kategorienwachstum.

Der globale NFC-Visitenkartenmarkt wird für 2025 auf 1,8 Mrd. USD geschätzt und soll bis 2034 auf 6,4 Mrd. USD wachsen, bei einer CAGR von 15,2 %. Europa hält dabei einen Marktanteil von etwa 30 %, wobei Deutschland, UK und Frankreich die Akzeptanz anführen. Der Fokus der Region auf Nachhaltigkeit und Innovation unterstützt das Marktwachstum zusätzlich.

Mehrere Anbieter, die Content produzieren, auf denselben Messen ausstellen und überlappende Buyer Personas ansprechen, steigern die gesamte Marktbekanntheit schneller, als es ein einzelner Player erreichen könnte. Die Existenz gut finanzierter Wettbewerber mit unterschiedlichen Ansätzen (NFC-fokussierte physische Karten, App-basierte Lösungen, Bundles mit E-Mail-Signatur-Integration) zeigt, dass der Markt groß genug ist, um mehrere Strategien und Preispunkte zu tragen.

Der Wettbewerb erweitert den gesamten adressierbaren Markt, anstatt um einen fixen Pool von Conversions zu kämpfen. Unterschiedliche Anbieter erreichen distinkte Käuferprofile und Use Cases: Premium-NFC-Karten für Executive Networking, Enterprise-Bundles mit Kombination aus Visitenkarten, E-Mail-Signaturmanagement und Lead-Capture sowie spezialisierte Lösungen für Messeaussteller oder Immobilienprofis. Diese Segmentierung zeigt einen reifenden Markt mit Raum sowohl für horizontale Plattformen als auch vertikale Spezialisten.

Finanzierungsaktivitäten, Teamwachstum bei konkurrierenden Plattformen und allgemeines Marktinteresse ziehen zunehmende Investorenaufmerksamkeit und Interesse strategischer Käufer auf sich, was die Wachstumsdynamik weiter bestätigt.

Die Wirtschaftlichkeit digitaler Visitenkarten

Die Unit Economics digitaler Visitenkarten machen sie für die meisten europäischen Unternehmen zur simplen Rechnung:

Kostenvergleich:

- Traditionelle Visitenkarten: 50–150 EUR pro Mitarbeitendem/Jahr (Druck, Design-Updates, Verschwendung durch Rollenwechsel)

- Plattformen für digitale Visitenkarten: 24–180 EUR pro Nutzer/Jahr je nach Features und Enterprise-Volumen; führende Anbieter wie Spreadly bieten Tarife ab 24 EUR jährlich

ROI-Treiber jenseits der Kostenersparnis:

- Zeitersparnis: Die Eliminierung manueller Kontakteingabe spart geschätzte 3–5 Minuten pro Visitenkartenaustausch. Für einen Vertriebsmitarbeitenden, der 200 Kontakte pro Jahr sammelt, entspricht das 10–17 zurückgewonnenen Arbeitsstunden für tatsächlichen Vertrieb.

- Datengenauigkeit: Über 95 % korrekte CRM-Daten vs. 60–75 % bei manueller Eingabe oder Kartenscanning, was Follow-up-Fehler reduziert und Pipeline-Datenqualität verbessert

- Lead Velocity: Digitale Karten ermöglichen Follow-up am selben Tag vs. 2–5 Tage Verzögerung bei physischen Karten mit manueller Verarbeitung. Frühes Follow-up korreliert mit 30–50 % höheren Konversionsraten im B2B-Vertrieb.

- Analytics: Organisationen erhalten Transparenz über Networking-Aktivität, Kontaktaustausch-Raten und Follow-up-Performance. Metriken, die bei physischen Karten zuvor unsichtbar waren.

Für ein 50-köpfiges Vertriebsteam rechtfertigen die Effizienzgewinne allein die Investition typischerweise innerhalb von 2–3 Monaten, mit fortlaufenden Vorteilen durch verbessertes Pipeline-Management und schnellere Vertriebszyklen.

[Abbildung: ROI-Kalkulator-Visualisierung mit Kostenvergleich – traditionelle Visitenkarten (50–150 EUR/Jahr) vs. digital (24 EUR/Jahr mit Spreadly) – mit Break-even-Zeitlinie mit sofortigen Kostenersparnissen plus Effizienzgewinnen, dargestellt als Zeitersparnis (10–17 Stunden/Jahr je Nutzer) und verbesserte Konversionsraten (30–50 % höher mit Follow-up am selben Tag)]

Implikationen für europäische Unternehmen

Für Entscheidungsträger, die digitale Visitenkarten evaluieren, führen Marktreife und Akzeptanzdaten zu klaren Schlussfolgerungen:

Die Akzeptanzkurve hat den Mainstream erreicht. Mit 60 % der aktuellen Nutzer aus organisatorischen Käufern (Großunternehmen und KMU) sind digitale Visitenkarten keine experimentelle Technologie mehr. Sie repräsentieren Standardinfrastruktur für moderne Vertriebs- und Business-Development-Abläufe.

First-Mover-Vorteile sind noch verfügbar. Bei 2,5 % durchschnittlicher europäischer Durchdringung erhalten Organisationen, die jetzt einführen, Wettbewerbsvorteile bei Lead-Capture-Effizienz, Follow-up-Geschwindigkeit und Vertriebs-Analytics, bevor diese Fähigkeiten Standard werden. Die Daten zeigen, dass Unternehmen, die digitale Karten einführen, messbare Verbesserungen bei Follow-up-Responseraten, Pipeline-Datenqualität und Vertriebszyklusgeschwindigkeit sehen.

Die technologische Infrastruktur ist ausgereift. Mit über 95 % Smartphone-Penetration für NFC-fähige Geräte über europäische Märkte hinweg, QR-Code-Vertrautheit durch COVID-Ära-Contact-Tracing und etablierten CRM-Integrationsmustern ist das Implementierungsrisiko gering. Enterprise-Rollouts erreichen über 90 % Akzeptanzraten innerhalb von 60 Tagen.

Total Cost of Ownership spricht für digital. Selbst ohne Berücksichtigung von Effizienzgewinnen erreichen digitale Visitenkarten Kostenparität oder Einsparungen vs. physische Karten für die meisten Organisationen. Unter Einbeziehung von Zeitersparnis, Datengenauigkeitsverbesserungen und Analytics-Fähigkeiten liegen ROI-Zeitlinien typischerweise bei 2–4 Monaten.

Marktausblick: 2026–2028

Der europäische Markt für digitale Visitenkarten ist für weiteres rasches Wachstum positioniert:

Nutzerwachstum: Von rund 1,1–1,3 Millionen Nutzern 2026 auf 5,4–9,0 Millionen Nutzer bis 2028, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 35–45 % entspricht.

Umsatzwachstum: Von geschätzten 60–80 Mio. EUR ARR 2026 auf 250–400 Mio. EUR bis 2028, getrieben durch sowohl Nutzerwachstum als auch steigenden Enterprise-Anteil mit höherem ARPU.

Geografische Expansion: DACH- und nordische Märkte erreichen bis 2028 12–15 % Durchdringung, während west-, süd- und osteuropäische Märkte von aktuell niedrigen einstelligen auf 6–10 % Durchdringung beschleunigen.

Enterprise-Akzeptanz: Enterprise-Kundenanteil wächst von aktuell 20 % auf 30–35 % bis 2028, da Beschaffungsprozesse sich normalisieren und digitale Visitenkarten zu Standardpositionen in Sales-Technology-Budgets werden.

[Abbildung: Multiliniendiagramm mit projizierten Wachstumsdynamiken 2026–2028 für Gesamtnutzer (1,3 Mio. → 5,4–9,0 Mio.), Marktumsatz (60–80 Mio. EUR → 250–400 Mio. EUR) und Enterprise-Akzeptanzrate (20 % → 30–35 %)]

Der Übergang von physischen zu digitalen Visitenkarten folgt demselben Muster wie frühere digitale Transformationen: Fax zu E-Mail, Papierkalender zu digitaler Terminplanung, physische Dokumente zu Cloud-Speicher. Die Technologie existiert, die Infrastruktur ist vorhanden, die Wirtschaftlichkeit ist vorteilhaft, und das Nutzerverhalten verschiebt sich rapide.

Für europäische Unternehmen haben sich digitale Visitenkarten von aufkommender Technologie zu unverzichtbarer Infrastruktur entwickelt. Die Unternehmen, die jetzt Marktanteile erobern, sind jene, die diesen Wandel früh erkennen und ihre kundennahen Teams mit den Werkzeugen ausstatten, die modernes professionelles Networking erfordert.

Marktgrößen und Prognosen in diesem Artikel basieren auf Analysen öffentlich verfügbarer Daten europäischer Anbieter digitaler Visitenkarten, Branchenwachstumsmustern und vergleichbaren B2B-SaaS-Akzeptanzverläufen im europäischen Markt, Stand 2026.